从油价大跌说起

近期国际油价大跌,给全球政治经济环境造成冲击,同时,也对实体经济产生影响。本文从油价大跌的原因分析开始,梳理原油价格波动对全球基本面和我国相关行业的影响。

油价大跌原因分析

01

疫情冲击

海外疫情持续扩散并进入爆发期,给经济正常运转造成了明显负面影响,进而压制原油需求,全球原油产能出现过剩。尤其是沙、俄在OPEC+国家中的产量份额持续下降到近年最低,这与其开采成本最低的地位不匹配。

02

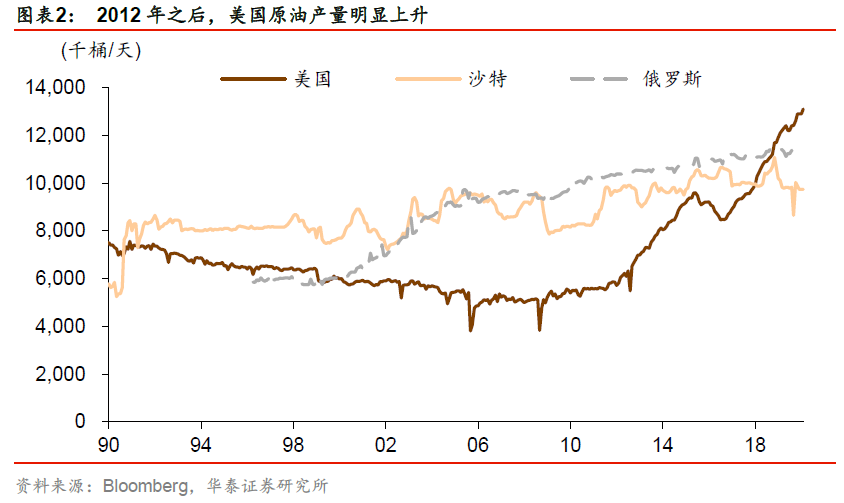

美国页岩油扩产

美国自2014年页岩油革命以来持续扩产,反而成为其他国家减产的最大受益者。美国从石油进口国逐渐转变为全球最大的石油出口国之一,带来了OPEC+之外的新供给源。

03

俄罗斯拒绝限产

3月6日俄罗斯在OPEC+会议上表示只愿意延长现有的210万桶/日的减产计划,而不愿意执行额外的减产计划(3月5日的OPEC会议上同意额外减产150万桶/日)。作为回应,OPEC拒绝延长现有减产计划,取消对其自身产量的所有限制。到今年4月1日,OPEC+将没有有效的减产计划。

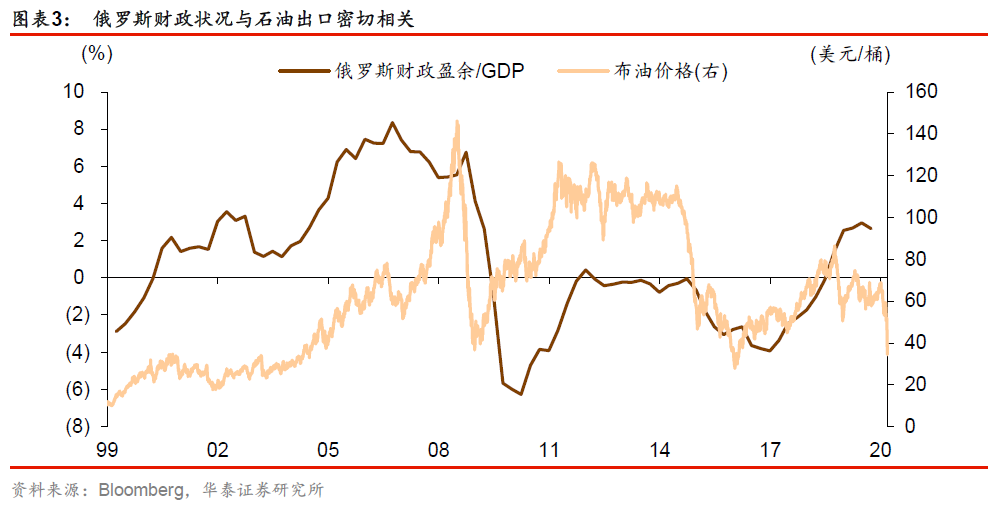

一方面,俄罗斯财政状况与石油出口相关性较高,通过争夺市场份额而选择增产,也是改善财政状况的手段;另一方面,俄罗斯因为Nord Stream 2天然气管道项目等原因遭到美国制裁,采用“自伤八百,杀敌一千”的方式希望通过压低油价引爆生产成本较高、融资与现金流状况也较差的美国页岩油企业,也可能是一种考虑。

04

沙特主动降价扩产

事件发展到此,已经进入经典博弈论问题“囚徒困境”中的双输情况:谈判中任何一方率先减产,都相当于将市场让给扩产方和美国。有鉴于此,沙特国有石油公司、全球最大原油出口商沙特阿美(Saudi Aramco)3月7日宣布下调原油销售价格,并计划大幅增加原油产量。

其目的在于争夺市场份额,而通过极限施压逼迫俄罗斯重回谈判桌可能也是考虑之一。

3月6日,Brent/WTI期货日内下跌8.98%/9.43%至45.50/41.57美元/桶,创11年来最大跌幅,WTI期货刷新3年新低,Brent/WTI期货已自1月高点累计下跌36.6%/36.7%。

“

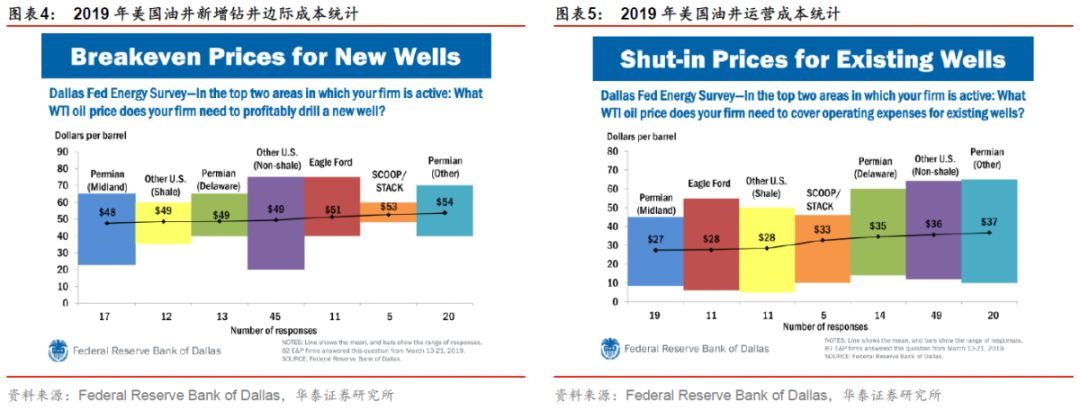

后续油价走势:关注页岩油成本位对油价的支撑

据达拉斯联储报告,2019年初美国现有页岩油井操作成本约在27-35美元/桶,而48-54美元/桶的油价则会导致企业新增钻井,后续重点关注这两个位置的支撑力度。

全球基本面再添变数

海外疫情扩散本已带来高不确定性,原油“价格战”更给当下较脆弱的全球基本面与金融市场“雪上加霜”。

- - - 美国 - - -

2014年以来,以沙特为代表的OPEC国家先后增产降价,从结果上看进一步打压了油价。但其动机一方面是为了保住市场份额,另一方面也寄望于低油价能拖垮生产成本相对较高的美国页岩油企业。

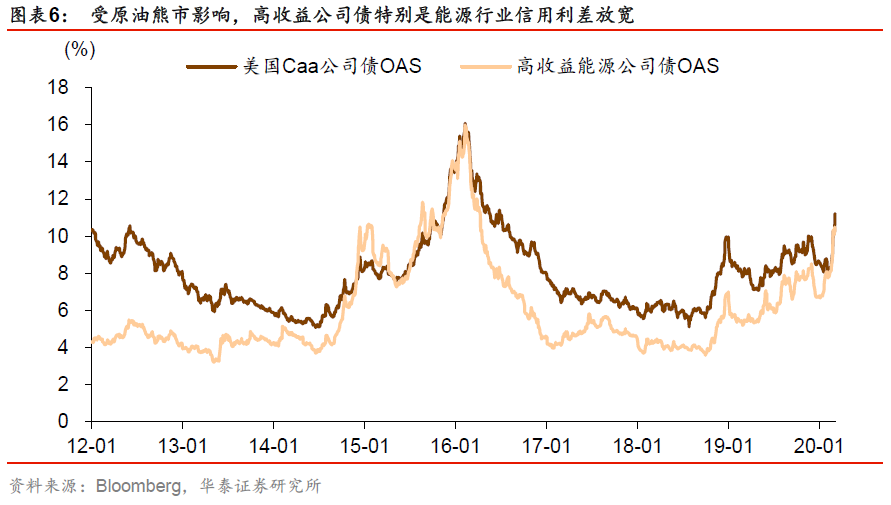

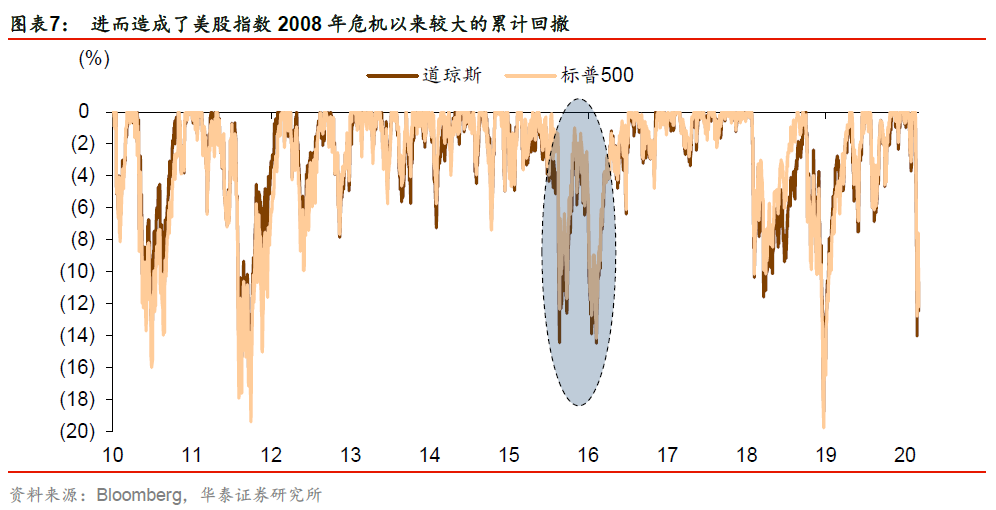

客观上,持续两年的原油熊市确实给美国带来了负面冲击:高收益公司债特别是能源行业信用利差,创下了2008年危机以来的最高水平。企业信用状况的恶化影响了经营活动,还通过风险偏好向股市传导,引发了2015-2016年美股的调整。

参考2016年经验,目前同样需要提防“油价→能源行业盈利→信用状况→股市”的传导路径。政治方面,特朗普“疫情测验”尚未答完,又迎来“能源测验”,大选也可能受到油价暴跌的影响。

- - - OPEC+国家 - - -

油价大跌,对严重依赖石油出口的经济体的负面影响显而易见,特别是对以沙特、俄罗斯为代表的OPEC+国家而言(两国GDP增速与油价高度相关),依靠打价格战实际上会损害以两国为代表的各OPEC+国家利益,从长期来看并非最优选择。另一方面,低油价也会消耗石油出口国的外汇储备,给汇率带来压力。

主动挑起价格战的沙特,其实际GDP增速已在0%水平附近,或难以承受油价长期维持低位的负面冲击。

- - - 中国 - - -

油价下跌可能带动我国通胀中枢下行,影响主要体现在PPI端。

油价走低将有利于降低实体生产成本,改善企业盈利,促进复工复产和经济反弹。

改善中国的贸易平衡,利好人民币汇率。

“

国际原油价格的大幅波动将不可避免地影响到我国实体经济,这其中,既有利空,亦有利好

三大传导链条影响实体经济

从逻辑上看,国际原油价格冲击对各行业的冲击主要有三大传导链条:

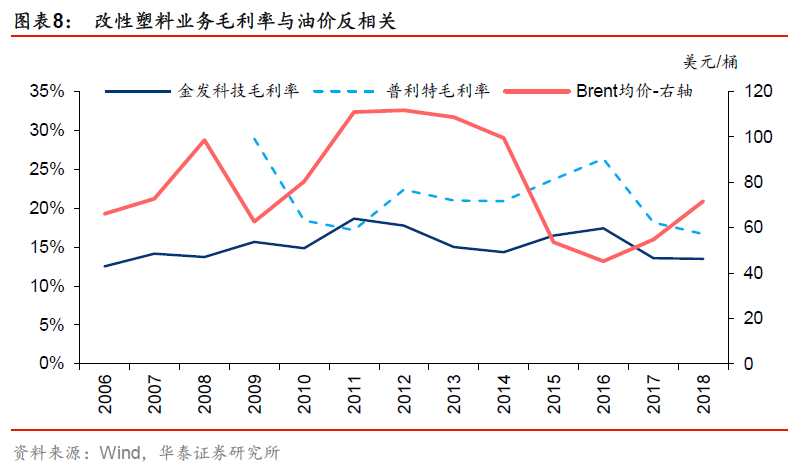

一是,产业链成本传导。华泰固收、策略、化工团队的研究认为,由于成本端的改善,原油及相关产品为原材料的中下游交运(航空/航运等)、部分化工品(塑料制品、建筑化学品、涂料、胶粘剂、助剂)等将受益。

华泰交运团队测算,原油年度均价每波动1美元/桶,2020年国航/东航/春秋/吉祥净利润弹性分别为3.5%/4.1%/2.2%/2.3%;同时美元指数大跌,截止3月9日人民币相对美元中间价相比上上周(2月28日)升值1.2%。伴随国内疫情逐步解除,民航出行需求或迎来复苏。叠加扶持政策以及油汇利好,航空板块具备反弹动力。

此外,华泰化工团队认为,在短期冲击释放之后,中期而言,部分需求预期有望改善的偏下游子行业,其盈利水平将得到提升,包括改性塑料(下游主要是汽车、家电等)、涂料(下游主要是地产)、助剂(需求相对平稳)。

二是,替代品/互补品需求传导。华泰固收、策略、化工团队的研究认为,天然气、煤炭等替代品将受到负面冲击,利空以天然气、煤炭为原料的部分化工品种(括氮肥、氯碱、MTO等),新能源相关领域需求亦可能受到一定程度的压制,但航运等需求端将预期向好(比如原油价格继续下挫,将有望触发囤油需求),同时将刺激汽车(燃油车)等互补品需求。

三是,通胀/通缩预期传导。一般来说,当全球需求疲软,国际油价下行往往会引发市场通缩预期升温,国内货币政策的操作空间则将加大,流动性宽松预期下TMT板块等或受益;当全球需求强劲,国际油价下跌利于降低市场通胀预期,此时周期板块或更加受益;当全球需求强劲,国际油价上行则会加剧市场通胀预期,此时抗通胀品种如食品饮料等或更加受益。

风险提示

疫情扩散程度及对需求影响程度;油价大幅上涨、原油谈判进展、OPEC+减产协议反复风险;人民币大幅贬值;高铁提速;经济增速放缓。

推荐

-

-

QQ空间

-

新浪微博

-

人人网

-

豆瓣